中国环卫车行业发展概况及市场规模预测分析

第一、环卫车是最适合电动化的车型

环卫车大致可以分为固废垃圾收集和路面保洁两类,垃圾收集具体包括自卸式垃圾车、车厢可卸式垃圾车、桶装垃圾车、自装卸式垃圾车、压缩式垃圾车等9大类,路面保洁包括扫路车、洒水车、路面养护车、清洗车和洗扫车5大类。根据2017年颁发的《免征车辆购置税的新能源汽车车型目录》第十到十四批,共有29个品牌的84个车型进入名单,固废垃圾收集车型中,车厢可卸式垃圾车共有19款车型进入推广目录,占全部垃圾收集车型的35%,其次是自装卸式垃圾车,共有12个车型进入推广目录。从推广车型数量来看,目前电动环卫车还是以固废垃圾收集类为主,收录车型数占到总环卫车车型数的64%。

《免征车辆购置税的新能源汽车车型目录》环卫车推广车型

我们认为环卫车从应用特点、采购客户和经济性角度来看,是最适合电动化的车型。首先,从应用特点来看,环卫车辆的行驶速度一般不会太快,平均速度在30-40km/h左右,且单日行驶路程有限,一般一辆环卫车每天行驶距离在50-100km左右,同时其作业路线和时间非常固定。以上使用特点使得环卫车不会受限于目前电动车续航里程的瓶颈(根据《免征车辆购置税新能源汽车车型目录》,目前新能源环卫车的平均续航里程在180km左右,最高能超过400km),其次,固定的作业路线和时间能有效解决电动环卫车充电难的问题。从下游采购客户的角度,环卫车的最主要采购客户是环卫及市政部门,能够占到总体销售比重的80%以上。

从经济性角度,新能源环卫车也具备较为明显的经济性优势。我们选取新能源汽车推广目录中收录车型最多的车厢可卸式垃圾车和扫路车进行全生命周期成本(LCC)计算,最终结果电动车厢可卸式垃圾车和扫路车要比燃油垃圾车和扫路车的全生命周期成本低5.4和8.5万元,折合成百分比为28%和35%。假设2018年国家对专用车的补贴下降40%,则电动车厢可卸式垃圾车和扫路车要比燃油垃圾车和扫路车的全生命周期成本还要低3.2和6.1万元,折合成百分比为17%和25%(以上结果按照地方补助为0计算,具体结果详见附录)。从以上结果来看,目前电动环卫车已经具备替代燃油环卫车的经济性,即使在明年大概率补贴退坡的情况下,电动环卫车仍具有较大的成本优势。因此经济性优势叠加政府推广预计将使未来几年新能源环卫车数量呈稳步增长势头。

第二、环卫车市场规模预测:刚性需求决定市场增长

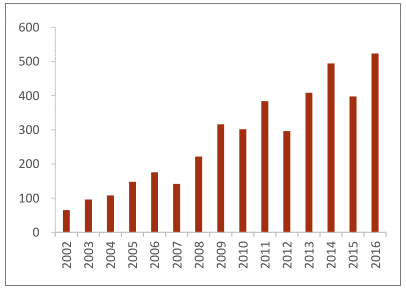

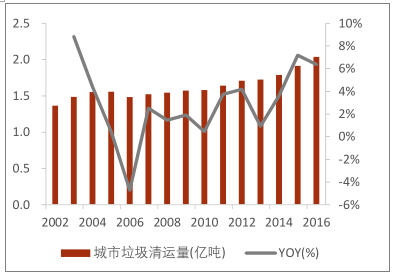

环卫车市场规模与市政环境建设刚性需求密切相关。根据相关数据显示,2016年国家完成城市市容环境卫生公用设施固定资产投资524亿元,同比增长32%。另外随城镇化建设推进,城市垃圾处理需求增长迅速,2016年城市垃圾清运量达2.04亿吨,同比增长6%。伴随城市环卫需求和环卫机械化程度不断提升,我国环卫车市场空间增长潜力巨大。同时为避免传统燃油环卫车在作业同时对城市环境造成二次污染,推动城市环卫车电动化成为不二选择。目前新能源环卫车渗透率仅为2.83%,在国家政策的大力支持下,未来几年新能源环卫车的增长速度将再上一个新台阶。

城市市政公用设施固定资产投资:市容环境卫生(亿元)

城市垃圾清运量(亿吨)

我们以城市市容环境卫生公用设施固定资产投资的历史平均增长率作为依据推断未来城市环卫车需求总量,并预计在乐观情况下,到2020年新能源环卫车的渗透率有望提高到50%,中性情况下渗透率达到40%,悲观情况下30%,据此推算,2017-2020年环卫车保有量将达到21.26、24.69、27.6和30.33万辆,叠加新能源渗透率提升,我们预计2018年新能源环卫车产量将在2-3万辆左右,同比增速将在34%左右,2020年新能源环卫车销量将达到2.6-4.6万辆左右,2017-2020年新能源环卫车销量CAGR能够达到20%以上。

上一页:

下一页:

友情连接

联系方式

-

电话:0871-63516208 63521008

传真:0871-65316559

邮箱:chinadeke@126.com

邮编:650200

地址:云南省昆明市官渡区日新路2280号 -

昆明市五华区吉普路332号附8号

昆明基地/服务站:昆明市官渡经济技术开发区拓翔路官网网址:www.yndeke.cn

关注我们